План бухгалтерских счетов коммерческого банка

Баланс коммерческого банка характеризует в денежном выражении состояние его ресурсов, источники их формирования и направления использования, а также финансовые результаты деятельности на начало и конец периода (день, месяц, квартал, год). С 1998 года в Российской Федерации действуют новые правила бухгалтерского учета и новый план бухгалтерских счетов коммерческих банков и кредитных организаций.

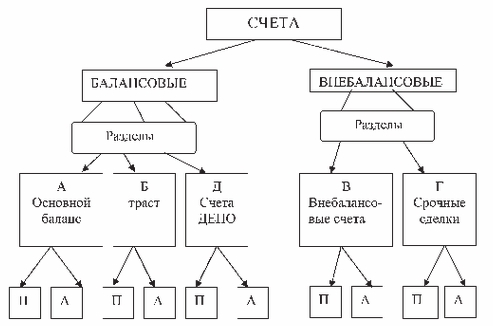

Структура плана счетов коммерческого банка

План бухгалтерских счетов коммерческого банка и кредитной организации разделен на 5 разделов: А; Б; В; Г; Д.

Раздел «А» представляет собой основной баланс банка, в котором отражены его банковские ресурсы, направления их вложения, имущество банка и финансовые результаты его деятельности. Балансовые счета банка группируются в свою очередь по следующим разделам:

— Раздел 1 «Капитал и Фонды»

— Раздел 2 «Денежные средства и драгоценные металлы»

— Раздел 3 «Межбанковские операции»

— Раздел 4 «Операции с клиентами»

— Раздел 5 «Операции с ценными бумагами»

— Раздел 6 «Средства и имущество»

— Раздел 7 «Результаты деятельности».

Раздел «Б» Плана счетов кредитной организации представляет собой счета доверительного управления (траста). На них учитываются средства клиентов, переданные банку на условиях трастового договора в управление. Эти средства являются капиталом учредителей траста и могут быть в виде денежных средств, ценных бумаг и драгоценных металлов, другого имущества. По счетам «Б» также отражаются операции и расчеты со средствами, переданными в управление и финансовые результаты траста.

Бухгалтерский учет операции по доверительному управлению ведется обособленно от основного баланса «А». Все операции по доверительному управлению совершаются только между счетами «Б» и внутри этих счетов.

По операциям доверительного управления составляется отдельный баланс. Таким образом, ресурсы доверительного управления не смешиваются с ресурсами основного банковского баланса «А». Это сделано для того, чтобы не подвергать капиталы доверителей общебанковским рискам, чтобы на средствах клиентов траста не отражались риски других банковских операций.

Раздел «В» включает небалансовые («внебалансовые») счета, которые сгруппированы в следующие семь разделов:

— неоплаченный уставный капитал кредитных организаций;

— ценные бумаги;

— расчетные операции и документы;

— кредитные и лизинговые операции;

— задолженность, списанная и вынесенная за баланс из-за невозможности взыскания;

— источники финансирования капитальных вложений.

На внебалансовых счетах «В» учитывается движение ценностей и документов, поступающих в банк на хранение, инкассо, комиссию, а также бланки строгой отчетности, бланки ценных бумаг. На этих счетах учитываются предметы залога по кредитным операциям (ценные бумаги, полученные гарантии, драгоценные металлы и иное имущество); основные средства, переданные в финансовую аренду (лизинг). Кроме того, на счетах «В» учитываются задолженности заемщиков, списанные с основного баланса из-за невозможности их взыскания.

В разделе «Г» ведется учет срочных операций, т.е. сделок купли/продажи различных финансовых инструментов (драгоценных металлов, ценных бумаг, иностранной валюты и денежных средств), по которым дата расчетов не совпадает с датой заключения сделки. К срочным сделкам относятся сделки РЕПО, форвард, фьючерс, опцион и др. Эти сделки учитываются на счетах «Г» с даты заключения до срока проведения расчетов. Счета раздела «Г» — внебалансовые (т.е. реального движения денежных средств еще нет). В день наступления срока расчетов учет сделки на внебалансовых счетах «Г» прекращается с одновременным отражением ее уже в соответствии с реальным движением денежных средств на балансовых счетах. На счетах «Г» сделки подразделяются на:

— наличные (со сроком исполнения не позднее 2-х банковских дней от даты заключения сделки);

— срочные (с исполнением более 2-х банковских дней);

— сделки РЕПО.

К сделкам РЕПО относятся сделки по продаже ценных бумаг с обязательством последующего выкупа через определенный срок по заранее (в момент заключения сделки) оговоренной цене.

Банки, в соответствии с лицензией ФСФР, заниматься депозитарной деятельностью, т.е. деятельностью по учету и хранению ценных бумаг своих клиентов. Раздел «Д» Плана счетов кредитных организаций предназначен для учета операций в банковских депозитариях. На счетах РЕПО отражаются депозитарные операции с ценными бумагами, переданными банку его клиентами:

— для хранения и учета;

— для осуществления доверительного управления (траста);

— для осуществления брокерских операций;

— для иных операций.

В этом разделе ведется учет только тех бумаг, которые являются в соответствии с российским законодательством эмиссионными: акции, облигации, государственные облигации и т.п. На счетах ДЕПО не отражаются операции с оборотными («трансферабельными») ценными бумагами (векселя, чеки), а также с депозитными и сберегательными сертификатами. По счетам ДЕПО составляется отдельный баланс. План счетов кредитных организаций, действующий с 1998 г., приблизил российские нормы бухучета в банках к международным стандартам.