Строение и виды банковских счетов. Активные и пассивные счета

Все балансовые и внебалансовые счета бухгалтерского учета в коммерческих банках делятся на активные и пассивные. На активных счетах учитывается состав и показывается размещение ресурсов банка (активные счета раздела «А»), а также размещение ресурсов, переданных в доверительное управление (активные счета «Б») и ценные бумаги клиентов, размещенные на хранение в депозитариях или находящиеся в пути, на переоформлении (активные счета «Д»). Конечное сальдо на активных счетах показывается по дебету.

Активные счета «А» отражают денежную наличность в кассе банка, вложения в ценные бумаги, в валютные ценности, расходы госбюджета, выданные кредиты, основные средства и хозяйственные затраты. Актив баланса «А» отражает вложения ресурсов банка и величину затрат в процессе осуществления активных операций.

На пассивных счетах отражаются источники формирования ресурсов банка (уставной капитал, фонды и прибыль банка, остатки средств на клиентских счетах, привлеченные депозиты, средства в расчетах и т.п. — на счетах «А»), а также ресурсы доверительного управления в разрезе учредителей траста и дохода от управления средствами и имуществом (счета «Б»). По пассивным счетам «Д» учитываются ценные бумаги в разрезе владельцев ценных бумаг и клиентов, а также принятые на хранение от других депозитариев (счета «Лоро»), т.е. в разрезе источников поступления ценных бумаг.

Большинство внебалансовых счетов «В» является активными счетами. Пассивными является несколько счетов, учитывающих недовнесение средств в фонд обязательного резервирования, по оплате штрафов, гарантии банка, а также источники финансирования капитальных вложений.

В разделе «Г» — «срочные операции» активные счета отражают требования банка по поставке валюты, драгоценных металлов, ценных бумаг, а пассивные счета — обязательства банка по поставке этих финансовых инструментов. Балансовые и внебалансовые счета банковского бухучета являются пятизначными: первые три знака являются счетами первого порядка, а счета второго порядка состоят из двух знаков. Счета второго порядка детализируют счета первого порядка. Пример: балансовый счет «421»П отражает депозиты негосударственных коммерческих предприятий и организаций, а счет второго порядка «42102» — депозиты негосударственных коммерческих предприятий и организаций на срок до 30 дней, «42104» — на срок от 91 до 180 дней и т.д.

Банком России установлено, что оперативный баланс (ежедневный) должен составляться по балансовым счетам первого порядка в форме оборотной ведомости, а месячные, квартальные, годовые балансы составляют в разрезе счетов второго порядка с подведением итогов по счетам первого порядка.

Счета второго порядка являются счетами синтетического учета. Для аналитического учета банком открываются лицевые счета для каждого клиента, вида материальных ценностей, вида сделок, а также для каждого вида расчетно-платежного документа. Таким образом, каждый балансовый и внебалансовый счет синтетического учета состоит из ряда лицевых счетов, открываемых либо каждому отдельному клиенту, либо для учета отдельной сделки, операции, вида материальных ценностей.

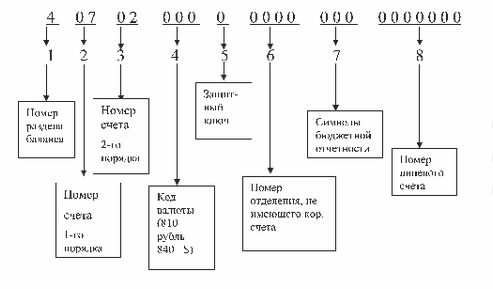

Структура банковского лицевого счета.

Для каждого клиента целесообразно понимать строение банковского счета, поскольку оно является весьма сложным. Банковский счет юридического или физического лица — это одновременно счет первого и второго порядка и его лицевой счет.

Схема нумерации банковского счета состоит минимум из 23 знаков. В целях создания резерва для лицевого счета рекомендуется предусматривать для них резерв в 2 знака. На схеме (рис. 10) показана структура банковского счета на примере счета негосударственного коммерческого предприятия. Счет второго порядка — 40702. На схеме видно, что собственно лицевой счет предприятия представлен семью последними знаками.