Расчеты платежными порученими

Платежные поручения занимают одну из ведущих ролей в организации безналичных расчетов в нашей стране. Платежное поручение – это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в другом коммерческом банке.

Платежное поручение исполняется банком в следующие сроки:

- срок, предусмотренный законодательством;

- срок, установленный договором банковского счета.

Сотрудники банка проверяют правильность заполнения и оформления платежного поручения и делает отметку о дате его поступления. После этого последний экземпляр поручения возвращается клиенту в качестве подтверждения приема платежного поручения к исполнению. При оплате платежного поручения на всех экземплярах расчетного документа проставляется дата списания денежных средств со счета плательщика.

Платежные поручения используются в следующих случаях:

- за поставленные товары, выполненные работы, оказанные услуги;

- в бюджеты всех уровней и во внебюджетные фонды;

- в целях возврата/размещения кредитов (займов)/ депозитов и уплаты процентов по ним; - в других целях, предусмотренных законодательством или договором.

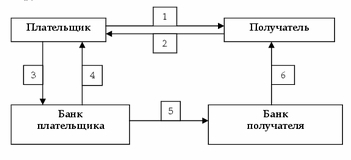

Схема расчета платежными поручениями

Расчеты платежными поручениями можно представить в виде процесса, который состоит из следующих этапов:

1) заключение договора;

2) отгрузка продукции, оказание услуг, сдача работ;

3) передача платежного поручения в банк с поручением списать деньги на сумму платежа в пользу поставщика;

4) уведомление банка о списании денежных средств;

5) поступление платежного поручения в банк получателя на право зачисления средств на счет получателя;

6) выписка с расчетного счета о зачислении платежа.

Преимущества расчетов платежными поручениями

Можно выделить следующие положительные моменты расчетов платежными поручениями:

- упрощается организация документооборота;

- обеспечивается ускорение движения денежных средств;

- плательщик имеет возможность осуществлять предварительный контроль оплачиваемых товаров и услуг;

- возможность применять при проведении расчетов по нетоварным платежам.