Способы управления банковскими рисками

Надежности банка определяется в известной степени его умением управлять рисками. Управление рисками — это совокупность методов и инструментов минимизации рисков.

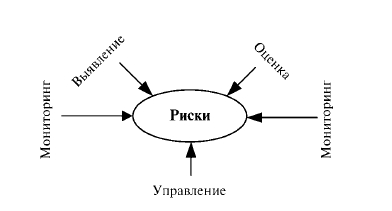

Система управления рисками включает в себя выявление риска, оценку и минимизацию риска. Идентификация риска заключается в выявлении осей (зон) риска. Последние специфичны для различных видов риска. Идентификация риска предполагает не только выявление зон риска, но также практических выгод и возможных негативных последствий для банка, связанных с этими зонами. Для идентификации риска, как и других элементов системы управления им, большое значение имеет хорошая информационная база, складывающаяся из сбора и обработки соответствующей информации. Дело в том, что отсутствие соответствующей информации - важный фактор любого риска. Для оценки степени риска используется качественный и количественный анализ.

Качественный анализ - это анализ источников и потенциальных зон риска, определяемых его факторами. Поэтому качественный анализ опирается на четкое выделение факторов, перечень которых специфичен для каждого вида банковского риска. Количественный анализ риска преследует цель численно определить, т.е. формализовать, степень риска. В количественном анализе можно выделить условно несколько блоков:

- выбор критериев оценки степени риска,

- определение допустимого для банка уровня отдельных видов риска;

- определение фактической степени риска на основе отдельных методов;

- опенка возможности увеличения или снижения риска в дальнейшем.

Анализ риска предполагает определенные этапы, среди которых идентификации (определение) возможных рисков; описание возможных последствий (ущерба) реализации обнаруженных рисков и их стоимостная оценка; описание возможных мероприятий, направленных на уменьшение негативного влияния выявленных рисков, с указанием их стоимости; исследования на качественной уровне возможности управления рисками.

Способы управления рисками

Выделяются несколько способов управления рисками: диверсификация; управление качеством: использование собственного капитала; использование принципа взвешивания рисков; учет внешних рисков; систематический анализ финансового состояния клиента (например, платежеспособность, кредитоспособность): применение принципа разделения риска: выдача крупных кредитов только на консорциональной основе; использование плавающих процентов; введение практики депозитных сертификатов: расширение переучетных операций; страхование кредитов и депозитов; введение залогового права и т.д. Ниже рассмотрены некоторые из этих способов.

Диверсификация рисков

Диверсификация источников получения а использования средств банка считается одним из самых распространенных способом уменьшения риска. На практике обычно применяются три типа диверсификации:

диверсификация портфеля, которая означает распределение ссуд и депозитов банка среди широкого кругл клиентов из разных отраслей и с использованием различных видов обеспечения;

- географическая диверсификация, которая ориентирует на привлечение клиентов различных географических регионов или стран;

- диверсификация по срокам погашения, предполагающую выдачу и привлечение ссуд и различные сроки, т.е. речь идет о том, чтобы поступление и выплата средств, связанных с кредитованием по различным срокам, давали банку возможность определения финансового маневра, но исключали бы случаи невыполнения банком своих обязательств перед клиентами.

Прибегая к методам диверсификации портфели ссуд и географической диверсификации, банк предпочитает выдавать кредиты различным компаниям из разных отраслей меньшими суммами на относительно о короткий срок и большему количеству заемщиков. Часто банк практикует диверсификацию обеспечения кредитов: в одном случае кредиты выдаются под обеспечение материальных ценностей (залог товарок и обороте, оборудования, недвижимости, залог прав требования), к другом — под залог пенных бумаг, в третьем — под поручительство третьего юридического лица.

Принцип диверсификации используется при управлении не только кредитным, по и инвестиционным риском. В этом случае осуществляется также диверсификация по видам ценных бумаг и срокам их погашения. Часто применяется метод ступенчатости погашения, предполагающий такой набор цепных бумаг по срокам, чтобы их погашение происходило последовательно.

Под управлением качеством понимается способность высококвалифицированного банковского руководства заблаговременно предвидеть и решать возникающие вопросы, связанные с рисками, до того как они перерастут в серьезную проблему для банка. Особенно это касается управления такими рисками, как риск мошенничества, злоупотреблений и ряда других, связанных с профессиональной деятельности сотрудников банка.

Практика управления рисками предлагает и такие способы, как использование плавающих процентных ставок, расширение кредитных операций банка, применение разнообразных форм обеспечении кредитов. В условиях нестабильной экономической ситуации, колеблющегося уровня инфляции банки для снижения процентного и кредитного риска в своей практике используют плавающие проценты, размер которых зависит от состояния финансового рынка на данный момент. Это позволяет банку при повышении инфляции установить более высокий процент и получить больший доход, который минимизирует потери от инфляции. Расширение видов выдаваемых кредитов приводит к диверсификации риска и соответственно — к возможности его оптимизации.

В целях снижения кредитного риска блики широко практикуют принцип разделения риска — залоговое право, обеспечение и страхование кредитов, что позволяет снизить риск за счет его передачи страховой компании или третьим лицам, выступающим в качестве гарантов, поручителей, так как в случае не погашения кредита они вернут денежные средства. То же происходит и при выдаче кредита под залог. Вследствие реализации залога банк возместит потери от непогашения кредита.

Расширение кредитных операций банка приводит к тому, что банк выдует крупные кредиты на консорциональной основе, передавая часть риска другому банку. Помимо этого, при выдаче кредитом банки формируют резервы по ссудам, что позволяет снизить риск банкротства банка, его неплатежеспособности.

Управление рисками предполагает осуществление систематического анализа финансового состояния клиента, особенно если это касается кредитного риска. Изучение кредитоспособности клиента на стадии выдачи кредита позволит снизить риск его невозврата. Однако в силу того что на деятельность клиента, как и на банк, действует ряд внешних факторов, финансовое положение в период использования кредита может изменяться и не всегда в положительную сторону. Именно это заставляет банк постоянно отслеживать деятельность клиента и при появлении первых негативных признаков попытаться вернуть кредит.

Как отмечалось ранее, особенно важным для банка является риск ликвидности, который чисто связан с несовпадением сроков операций по пассивам и активам или досрочным требованием денежных средств вкладчиками. В этом случае в качестве снижения данного риска банки прибегают к выпуску разного рода сертифика¬тов позволяющих банку бороться с досрочными выплатами денежных средств клиентам. То же касается и такого метода, как страхование депозитов, когда при отсутствии денежных средств клиентам возвращаются деньги из страхового фонда, что снижает риск потерь банка.

Хеджирование

При управлении такими рисками, как валютный, процентный, инвестиционный, применяется такой метод, как хеджирование. Хеджирование — это использование одного инструмента для снижении риска, связанного с неблагоприятным влиянием рыночных факторов на цену другого, связанного с первым, инструмента или на генерируемые им денежные потоки. Иными слонами, хеджирование представляет собой способ страхования от возможных потерь путем заключения уравновешивающей сделки. Оно обычно используется для снижения возможных потерь вложений вследствие рыночного, реже — кредитного, риска.

Инструмент хеджирования выбирается таким образом, чтобы неблагоприятные изменения цены хеджируемого актива или связанных с ним денежных потоков компенсировались изменением соответствующих параметров хеджирующего актива. В предназначение хеджирования в варианте использования этого механизма для управления рисками — устранение неопределенности будущих денежных потоков, что позволяет иметь твердое знание величины будущих поступлений в результате коммерческой деятельности. Существует три основных метола хеджирования:

1) реализация актива сегодня будущими поставками по ценам будущих периодов поставок (форвардные или срочные сделки, фьючерсные контракты);

2) обмен финансовыми обязательствами, в том числе обмен текущими обязательствами на будущие (своп-сделки, репо-сделки);

3) возможность приобретения актива в будущем по желанию покупателя или продавца (опционы).

Вместе с тем необходимо помнить, что выбор конкретных инструментов хеджирования осуществляется только после детального анализа потребностей бизнеса, экономической ситуации и перспектив данного сектора, а также экономики в целом. Недостаточно проработанная стратегия хеджирования может увеличить подверженность риску.

Лимитирование операций

Одним из наиболее распространенных методов управления рисками организации является также и лимитирование операций, которое представляет собой ограничение количественных характеристик отдельных групп операций, выделенных по их типу, или по лицам, несушим ответственность за операции, или контрагентам. Лимит представляет собой количественное ограничение, накладываемое на некие характеристики операций организации. Лимит необходим в тех случаях, когда при проведении операций в расчет в силу тех или иных причин не принимаются необходимые характеристики рискованности операций.

Причинами для установления лимита могут служить:

- техническая невозможность оценивать риски непосредственно при проведении операций;

- недостаточная заинтересованность сотрудников в следовании выбранной стратегии управления рисками, например, «конфликт интересов» между акционерами и сотрудниками.

Когда все остальные способы минимизации банковских рисков окажутся исчерпанными, для этой цели используется собственный капитал банка, за счет которого могут быть компенсированы убытки от рискованных кредитов и инвестиций, а также от внутрибанковских преступлений и ошибок. Эта крайняя мера позволит банку продолжить свою деятельность. Она способна принести эффект, если убытки банка не столь велики и их еще можно компенсировать.

Главная задачи банка по управлению рисками состоит в определении степени допустимости и оправданности того или иного риска принятия практического решения. Коммерческий банк рассчитывает определенные показатели риска и соотносит их либо со средними, либо с нормативными значениями. Наиболее значимым в этом плане выступает показатель общего риска банка, рассчитываемый как отношение совокупных видов риска к капиталу банка. Считается, что размер общею риска не должен превышать 10.