Планирование деятельности организации

Планирование предполагает принятие конкретных решений, касающихся функционирования и развития организации в целом и ее отдельных частей, их увязку и интегрирование в интересах наиболее полного использования потенциала и оптимизации конечного результата.

В частности, речь идет:

- о постановке целей и задач, выработке стратегий (в том числе и чрезвычайных), стандартов деятельности на предстоящий период;

- о распределении и перераспределении ресурсов в соответствии со складывающейся внешней и внутренней ситуацией;

- об определении последовательности действий по переводу организации в новое желаемое состояние;

- о создании координационных механизмов.

В принятии таких решений состоит процесс планирования в широком смысле; в узком смысле планированием является составление специальных документов - планов, создающих основу для конкретных действий на всех уровнях организации.

Существует три основных типа планов.

Во-первых, планы-цели, представляющие собой набор качественных и количественных характеристик желаемого состояния объекта управления и его отдельных элементов. Эти характеристики согласовываются и ранжируются, но не связываются ни с конкретным способом достижения, ни с необходимыми для этого ресурсами. Такого рода планы используются при больших сроках либо при принципиальной непредсказуемости конкретных событий.

Во-вторых, планы для повторяющихся действий, предписывающие их сроки и порядок осуществления. Примером подобного плана является железнодорожное или учебное расписание.

В-третьих, планы для неповторяющихся действий, создаваемые для решения специфических проблем. Такие планы могут иметь ввд программ, бюджетов поступления и распределения ресурсов и проч. Обычно они предусматривают «окна», позволяющие обеспечить свободу маневра в случае возникновения непредвиденных обстоятельств.

По срокам выполнения планы принято делить на три категории:

- долгосрочные (свыше 5 лет), относящиеся в основном к категории планов- целей;

- среднесрочные (от 1 года до 5 лет), в основном выполняемые в виде программ;

- краткосрочные (до 1 года), имеющие форму бюджетов, сетевых графиков и др.

Разновидностью таких планов являются оперативные, составляемые на срок от одной смены до одного месяца.

В разных сферах деятельности плановый горизонт неодинаков. Планы разрабатываются на всех уровнях управления организацией:

1. Фирма создает стратегические планы.

2. Предприятие исходя из них и поступающих заказов разрабатывает годовые производственные программы.

3. Цех на основе заказов составляет квартальные, месячные и недельные планы-графики.

4. Участку выдаются сменно-суточные задания.

Принципы планирования

Планирование осуществляется в соответствии с рядом принципов, т. е. правил, каковыми сегодня считаются:

- участие максимального числа сотрудников организации в работе над планом уже на самых ранних этапах его составления (люди охотнее будут выполнять не спущенные сверху задания, а те, что поставили сами себе);

- непрерывность, в соответствии с чем планирование является не единичным актом, а системой регулярно повторяющихся действий;

- преемственность, предполагающая, что новые планы разрабатываются с учетом выполнения прошлых и того, что они сами послужат основой составления планов в будущем;

- гибкость, подразумевающая возможность пересмотра в определенных рамках ранее принятых планов при изменении обстоятельств;

- согласование планов, принимаемых в рамках организации (обусловлено взаимосвязанностью ее отдельных частей и необходимостью учета их интересов). Оно происходит путем координации планов подразделений одного уровня и интеграции планов соподчиненных подразделений;

- экономичность, требующая, чтобы затраты на составление плана были меньше эффекта, приносимого его выполнением;

- создание необходимых условий для выполнения плана.

Перечисленные выше принципы являются универсальными, пригодными для различных уровней управления; в то же время на каждом из них могут применяться также свои специфические принципы.

Например, при планировании работы в цехе важную роль играет принцип узкого места, в соответствии с которым выпуск продукции нужно определять исходя из возможностей единицы оборудования, обладающей самой низкой производительностью. В то же время на уровне предприятия он обычно не применяется, зато важнейшую роль играет научность планирования.

Процесс планирования начинается с анализа настоящего и прогнозирования будущего положения предприятия и среды (ситуации). На основе его итогов ставятся цели, разрабатываются стратегии и определяются инструменты, позволяющие их наиболее эффективно реализовать.

Планирование в крупных западных фирмах осуществляет плановый комитет, членами которого обычно являются представители высшей администрации и руководители подразделений, а также плановая служба и ее структуры на местах. Их деятельность координируется первым лицом либо его заместителем.

Плановый комитет занимается постановкой целей, разработкой политики, распределением основных ресурсов и т. д. Исходя из этого плановая служба составляет проекты планов, которые направляются для рассмотрения будущим исполнителям.

Последние, ознакомившись, возвращают их назад с дополнениями, исправлениями и замечаниями В то же время им самим они служат основой разработки планов. Плановый комитет, выступающий в качестве консультанта и информационно гпосредника, согласует их с выработанными высшим руководством стратегиями, например слияний и поглощений, и организует процесс утверждения (обычно сверху вниз).

Таким образом, современный процесс планирования в западных фирмах имеет интерактивный характер, который проявляется в следующем. Особенности процесса планирования во многом зависят от степени централизации системы управления.

Если она высока, плановые органы единолично принимают больщинство решений, относящихся не только к организации в целом, но и к отдельным подразделениям. При среднем уровне централизации ими принимаются только основополагающие решения, которые впоследствии детализируются в подразделениях. В децентрализованных структурах сверху задают цели, лимиты ресурсов, а также единую форму планов, которые уже составляют сами подразделения. В этом случае центральные плановые органы их координируют, увязывают и сводят в общий план организации.

В зависимости от экономических возможностей компании могут использоваться три подхода к составлению планов. Если ее ресурсы ограничены, то именно они задают цели, которые в дальнейшем не пересматриваются даже при появлении благоприятных возможностей, ибо на реализацию может просто не хватить средств. Такой удовлетворенческий подход используется преимущественно небольшими фирмами, главная цель которых - выживание. Более крупные могут корректировать планы в соответствии с новыми возможностями, привлекая дополнительные средства, излишками которых располагают. Такой подход к планированию получил название адаптационного. Наконец, корпорации, располагающие значительными ресурсами, могут использовать оптимизационный подход, исходящий не из ресурсов, а из целей, поэтому если проект сулит высокую прибыль, средств на него не жалеют.

Методы планирования

Бюджетный и балансовый метод разработки планов

Поиск такого варианта осуществляется путем итераций, т. е. последовательного перехода от одного планового решения к другому, чем-то улучшающему предыдущее. В настоящее время сложилось несколько способов составления планов (методов планирования): бюджетные, балансовые, нормативные, математико-статисти ческие, графические и др. Рассмотрим их подробнее.

Бюджетный метод основывается на составлении отчетных и плановых бюджетов, т. е. таблиц, отражающих состояние или распределение имеющихся у организации ресурсов в соответствии со стоящими целями (в последующем могут уточняться и корректироваться).

В организации могут составляться несколько видов бюджетов. Основной (общий) бюджет отражает движение денежных средств, состояние активов и пассивов, прибылей и убытков.

Составляются также оперативные бюджеты:

- производства;

- продаж;

- рабочей силы;

- материальных запасов;

- готовой продукции;

- накладных, коммерческих, административных и иных расходов;

- распределения прибыли (на инвестиции, дивиденды, налоги);

- поступления наличности и проч.

В соответствии с различными сценариями развития, а также при неустойчивой конъюнктуре можно разрабатывать «альтернативные» бюджеты. Бюджетный метод планирования (бюджетирование) обеспечивает:

1) повышение эффективности работы организации за счет децентрализации управления, быстрого обнаружения и корректировки отклонений;

2) оптимизацию распределения и расходования ресурсов, предупреждение бесхозяйственности;

3) надежный контроль и оценку их движения и издержек и т. п. Но этот метод сложен, требует перестройки системы управления, индивидуализации ответственности, больших затрат.

Балансовый метод планирования основывается на взаимной увязке двух бюджетов: ресурсов, которыми будет располагать организация, и потребностей в них в рамках планового периода.

Если ресурсов по сравнению с потребностями недостаточно, то происходит поиск их дополнительных источников, позволяющих покрыть дефицит (как на стороне, так и за счет рационализации внутренних процессов).

Невозможность решить проблему дефицита принуждает фирму снижать потребление (либо также на основе его рационализации, либо путем механического сокращения с соответствующим уменьшением конечных результатов). Если же ресурсы имеются в избытке, решается обратная проблема - расширения на их базе производства или избавления от излишков (последнее целесообразно даже в условиях инфляции, поскольку для хранения запасов приходится затрачивать значительные средства; кроме того, соответствующие объекты разрушаются, а также морально стареют и обесцениваются).

Балансовый метод реализуется через составление системы балансов, которые бывают:

- по содержанию: материально-вещественными, стоимостными и трудовыми;

- по временному горизонту: отчетными, плановыми, прогнозными;

- по целям: аналитическими и рабочими.

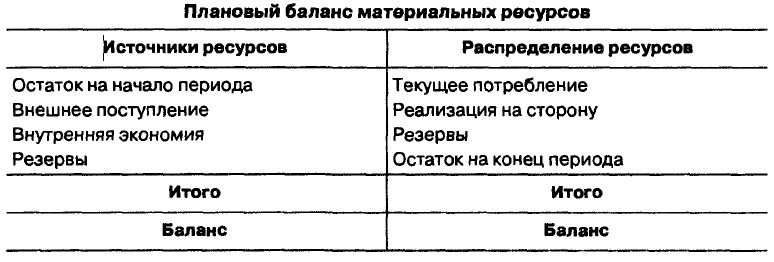

Баланс представляет собой двустороннюю (в отличие от предыдущего случая) бюджетную таблицу, в левой части которой отражаются источники ресурсов, а в правой - их распределение. В целом она выглядит так, как показано в таблице.

В основе баланса лежит балансовое уравнение, смысл которого заключается в том, что сумма остатка ресурсов на начало периода и их поступления из внутренних и внешних источников должна равняться сумме их расхода (текущего потребления и продажи на сторону) и остатка на конец периода.

В то же время достижение равенства как такового между ресурсами и их распределением не является единственной целью составления балансов. Важную роль здесь играет оптимизация структуры, обеспечивающая наибольшую эффективность деятельности организации.

В балансе ресурсы обычно даются с вьщелением основных поставщиков, что позволяет контролировать их движение. Распределяются же они с учетом того, чтобы обеспечить выполнение производственных планов, обязательств по экспорту, создать необходимые запасы, реализовать программы, связанные с развитием организации.

Наряду с натурально-вещественными балансами в планировании широкое применение находят стоимостные, что объясняется рядом обстоятельств.

Во-первых, большинство организаций являются субъектами рыночных отношений, закупающими за деньги все необходимое для своей деятельности и реализующими за них основную часть продукции и услуг Таким образом, потоки ресурсов и готовой продукции сразу же получают универсальное стоимостное выражение, наиболее удобное для составления планов.

Во-вторых, некоторые ресурсы, например финансовые, вообще могут выражаться лишь в денежных единицах.

В-третьих, обобщенные показатели, характеризующие потоки ресурсов и продукции, бывают только стоимостными, ибо до сих пор еще никто не научился складывать литры с килограммами.

Примером стоимостного баланса является бухгалтерский, баланс ожидаемых прибылей и убытков, платежный и проч. Весьма разнообразными по содержанию могут быть и трудовые балансы. К ним относится, например, баланс рабочего времени, отражающий, с одной стороны, его ресурсы за период (обычно в нормо-часах), а с другой — распределение этого времени по различным видам работ.

По понятным причинам такие балансы не могут предусматривать переходящие на следующий период запасы времени: последнее либо должно быть использовано, либо безвозвратно теряется.

Нормативный метод планирования

Нормативный метод планирования используется как самостоятельно, так и в качестве вспомогательного по отнощению к балансовому. Его основой являются нормы и нормативы.

Нормой называется периодически пересматривающаяся с учетом достижений НТР предельно допустимая затрата различных ресурсов (сырья, материалов, оборудования, рабочего времени, денежных средств и т. п.) на единицу продукции или работы.

Например, план по материально-техническому снабжению будет рассчитываться путем перемножения норм расхода сырья, материалов, энергии и т. п. на величину производственного заказа.

Под нормативом понимаются:

- удельный расход элемента нормирования (ресурса) на единицу результата, являющийся составляющей частью нормы;

- удельная величина технологических отходов и потерь;

- удельные размеры отчислений и платежей.

В отличие от нормы норматив может быть только индивидуализированным. Исходя из того, что именно нормируется, выделяют:

1) норму выработки, или количество единиц продукции (реальных или условных), которое должно быть изготовлено за единицу времени в определенных условиях;

2) норму обслуживания, т. е. количество единиц оборудования, рабочих мест, площадей и проч., которое должно обслуживаться одним работником (бригадой);

3) норму времени, определяющую его необходимые затраты (в человеко-часах или человеко-минутах) на выпуск условного объема продукции, обслуживания единицы оборудования или осуществление операции (ее отдельных элементов) одним работником (группой) в наиболее благоприятных условиях;

4) норму численности, определяемую количеством работников, необходимым для выполнения производственного задания (объема работы, обслуживания установленного оборудования).

По форме выражения нормы, используемые в планировании, могут быть натуральными, стоимостными и временными. Натуральные касаются обычно расхода материальных ресурсов (сырья, материалов, энергии и т. п.).

Стоимостные нормы отражают затраты ресурсов в обобщенном виде или затраты, которые иначе как в денежной форме выразить нельзя, например амортизация; или чисто денежные расходы, скажем, расценки на изготовление единицы продукции.

Нормы времени выражают его затраты на выполнение определенных действий: основных, обслуживающих, подготовительно-заключительных операций, технологических перерывов и т. п.

Нормирование бывает прямым (основанным на функциональных зависимостях) и косвенным (основанным на статистических характеристиках). Нормирование ресурсов, прежде всего материальных, осуществляется следующими методами:

- отчетно-статистическим (объем выпущенной продукции сопоставляется с затратами ресурсов, на основе чего определяется их удельный расход). Недостаток метода состоит в усредненности полученных норм, фактической узаконенности потерь, нерационального использования ресурсов и искажении тем самым реальных возможностей производства;

- опытно-производственным (аналитико-исследовательским), основанным на испытаниях оборудования, хронометраже операций, выполняемых наиболее опытными и подготовленными работниками, научной оценке и обобщении полученных данных, что создает надежную основу для расчета норм;

- аналитико-расчетным, исходящим из конструктивных возможностей оборудования, потенциала человеческого организма, выявленных на основе специальных медико-биологических исследований, качественных характеристик применяемых сырья и материалов. Полученные таким способом нормы являются технически или научно обоснованными.

Чаще всего нормы бывают индивидуализированными применительно к отдельным подразделениям и рабочим местам. Однако встречаются и групповые, предназначенные для однотипных рабочих мест в различных подразделениях, производственному процессу в целом.

По особо важным ресурсам ограниченной номенклатуры могут разрабатываться перспективные нормы. Если же условия деятельности организации постоянно меняются, используются текущие нормы, пересмотр которых происходит регулярно по мере необходимости (наиболее распространенными являются годовые, составляющие основу соответствующих планов и балансов материальных ресурсов).

С помощью нормативного метода формируется, например, нормированное задание, которое предусматривает необходимый ассортимент продукции и объем работы, который работник или группа должны выполнять за данный период с соблюдением определенных требований к качеству.

Графические методы планирования

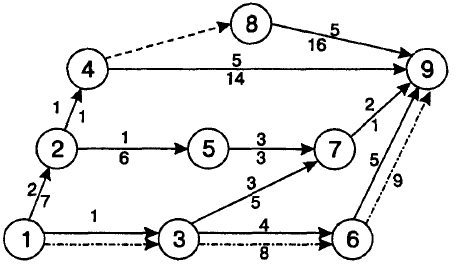

К графическим необходимо прежде всего отнести метод сетевого планирования. Он был разработан в конце 1950-х гг. для прогнозирования, управления реализацией и контроля крупномасштабных проектов, оптимизации затрат на них. Исходным моментом применения указанного метода является определение продолжительности действий (работ), связанных с достижением поставленной цели.

Выделяют действительные работы, сопровождающиеся затратами времени и ресурсов; работы ожидания, не требующие ресурсов, а лишь времени; фиктивные работы, не требующие ни того ни другого и отражающие логическую связь между остальными.

Работы связывают между собой события, представляющие собой итог какой-то деятельности. События могут быть исходными, которым не предшествуют никакие работы; промежуточными, представляющими собой результат одной или нескольких работ, за которыми следуют другие; завершающими, свидетельствующими о достижении поставленной цели (за ними уже никаких работ не следует). Таким образом, события и цель оказываются связанными друг с другом работами. Все события и работы объединяются в календарный сетевой график, имеющий вид цепной диаграммы.

Цель и события изображаются на нем кружками, в которых указываются их содержание и порядковый номер, расшифровывающийся в прилагаемом тексте, а работы - стрелками, ведущими от одного кружка к другому. Стрелки несут на себе информацию о времени выполнения работы и связанных с нею затратах (время изображается цифрой над стрелкой, а затраты - под ней). Если для перехода от одного события к другому затрат времени и труда не требуется, связь между событиями на графике изображается пунктирной линией. При этом номер последующего события больше номера предыдущего; не должно быть событий (кроме первого или последнего), из которых не выходят или в которые не входят какие-то работы, движения в замкнутом контуре; любые события не могут соединяться более чем одной работой; при параллельных событиях вводятся фиктивные работы.

Любая последовательность работ в сети, при которой конечное событие одной работы совпадает с начальным событием следующей за ней, получила название «путь».

Путь может быть полным, когда его начало совпадает с исходным событием, а конец - с завершающим; частичным - от исходного события до промежуточного или от промежуточного до конечного; критическим - самым длинным в сетевом графике от исходного до завершающего события. Последний и определяет предельную продолжительность выполнения задания.

На сетевом графике удобно отражать:

- варианты многоходовых действий по реализации планового задания, например движения изделий и их отдельных частей по технологической цепочке;

- очередность операций (некоторые из них можно осуществлять только в строго определенной последовательности, а некоторые — параллельно);

- сроки их начала и окончания;

- полный путь движения к цели.

Это дает возможность составить наиболее рациональный план осуществления каких-либо мероприятий, организовать их контроль и в целом облегчает управление сложными хозяйственными системами.

Оптимизация сетевого графика имеет целью поиск возможности сокращения затрат времени и ресурсов (минимум расхода ресурсов в нормативное время, минимум времени при заданном расходе ресурсов).

В ее основе лежит анализ сети, состоящий в проверке целесообразности выполнения запланированных работ; выявлении лищних и необязательных; определении возможности параллельных действий и целесообразности существующей степени детализации.

Оптимизация осуществляется исходя из резерва времени (разности между самым ранним возможным и самым поздним допустимым сроком завершения операций). Но этот резерв имеется только на тех операциях, которые не лежат на самом коротком пути. При этом предполагается, что длительность операций можно рассматривать с достаточно высокой степенью точности.

С помощью сетевого графика также контролируется фактическое выполнение работ, выявляются и анализируются изменения в процессе их осуществления, корректируются сроки выполнения и перераспределяются ресурсы.

К графическим относится и метод планирования Паттерн, который частично был описан выще, когда речь шла о построении «дерева» целей. Суть метода состоит в том, что на основе прогноза развития объекта планирования строится система целей и подцелей, для каждой из которых эксперты устанавливают «вес», коэффициенты относительной важности (значимости), а также (для каждого уровня) коэффициенты взаимной связи.

Пропорционально коэффициентам значимости происходит распределение ресурсов между отдельными целями, подцелями, проблемами, работниками. Метод позволяет определить возможность полученных результатов в других областях, сроки выполнения отдельных работ (например, научных, опытно-конструкторских), их этапы вплоть до внедрения.

Математические методы планирования

Математические методы планирования сводятся к оптимизационным расчетам на основе различного рода моделей. К простейшим моделям относятся статистические, например корреляционная, отражающая взаимосвязь двух переменных величин. С ее помощью можно с определенной степенью вероятности предсказать (а соответственно, и запланировать) наступление события Б, если происходит связанное с ним событие А.

Наиболее широкое распространение статистические модели находят в финансовом планировании. Например, они позволяют определять будущие доходы, основываясь на текущих вложениях и заданных процентных ставках. Методы линейного программирования дают возможность путем решения системы уравнений и неравенств, связывающих ряд переменных показателей, найти их оптимальные величины во взаимном сочетании. Это помогает по заданному критерию выбрать наиболее подходящий вариант функционирования или развития объекта управления, с тем чтобы обеспечить максимальную прибыль, минимизировать затраты и т. п.

Чаще всего методы линейного профаммирования применяются там, где речь идет об оптимизации расходования тех или иных ресурсов, и позволяют:

- выбрать технологии, дающие возможность получить необходимый объем продукции при наименьшем расходе сырья и материалов;

- загрузить оборудование, выполняющее несколько видов работ, так, чтобы при этом достигалась наибольшая выработка;

- составить маршруты движения транспорта, позволяющие, с одной стороны, наиболее полно обслужить всех клиентов, а с другой — сделать это при минимальных затратах и проч.

Нужно иметь в виду, что возможности применения различных методов планирования имеют свои границы. Эти границы, во-первых, определяются современной НТР, которая вызывает столь стремительные изменения, что поспеть за ними планирование попросту не успевает. Во-вторых, нехваткой времени, связанной с тем, что плановые расчеты весьма длительны и трудоемки. В-третьих, бюрократизмом и инерционностью самих сотрудников организации, их боязнью новшества.

Полностью перечисленные ограничения устранить нельзя, но можно их существенно ослабить путем уменьшения жесткости и схематичности составления планов, их ориентацией на ключевые цели и задачи, стоящие перед организацией, конкретизацией и приближением к нуждам практики, усилением комплексности.