Внутренний контроль в коммерческом банке

Банковская деятельность по сравнению с другими сферами бизнеса характеризуется более высоким уровнем риска. Правильная организация системы внутреннего контроля в банке обеспечивает защиту интересов клиентов, инвесторов и акционеров (собственников) банка, так как несет в себе функции предупреждения, обнаружения, распознавания, предотвращения и локализации последствий реализации (материализации) рисков.

Функции системы контроля должны быть реализованы в отношении прошлого, настоящего и будущего периодов.

В условиях современной финансовой глобализации и интеграции финансовых рынков, высокой уязвимости национальной экономики к внешним шокам организация системы внутреннего контроля над инвестиционными и кредитными операциями, управлением активами и пассивами банка приобретает особую актуальность и является обязательным условием его успешного функционирования.

В общепринятом смысле контроль представляет собой процесс наблюдения за объектом, проводимый для обнаружения в нем отклонений от установленных стандартов, что позволяет выполнить своевременное вмешательство с целью трансформации состояния объекта, не доводя до возникновения кризисных явлений.

Как известно, контроль является одной из функций управления и связан с формированием информации о состоянии и функционировании объекта управления, изучением информации о процессах и результатах деятельности, работой по диагностике и оценке процессов развития и достижения целей, эффективности стратегий, средств и методов управления.

Внутренний контроль направлен на повышение эффективности функционирования и экономического развития хозяйствующих субъектов, то есть является своеобразной «экспертизой бизнеса».

Теоретической базой организации внутреннего контроля на современном этапе являются рекомендации Базельского комитета по банковскому надзору, определяющие внутренний контроль как процесс, осуществляемый постоянно советом директоров, менеджментом и сотрудниками банка всех уровней. Организация системы внутреннего контроля банка предусматривает охват контрольными процедурами всех без исключения направлений деятельности банка.

Внутренний контроль коммерческих банков в Российской Федерации организован в соответствии с Положением Банка России № 242-П от 16.12.2003 «Об организации внутреннего контроля в кредитных организациях и банковских группах» (ред. от 24.04.2014 г.), в котором нашли отражение принципы Базельского комитета по банковскому надзору и международная практика организации внутреннего контроля в кредитных организациях.

Банком России разработана методика проверки организации системы внутреннего контроля, которая определяет единые подходы к оценке данной системы. Существенное внимание вопросам внутреннего контроля уделяется также в ходе проведения проверок банков в рамках реализации Федерального закона № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» и Указания ЦБ РФ № 1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов».

Система внутреннего контроля кредитной организации рассматривается как совокупность взаимосвязанных действующих элементов (цель, предмет, объект, субъект, механизм), позволяющая объективно оценить эффективность финансовых операций, оперативность реагирования на банковские риски, достоверность финансовой информации, соответствие банковских операций требованиям законодательства и внутренним регламентам. Организация системы внутреннего контроля банка предусматривает охват контрольными процедурами всех сфер деятельности банка и позволяет учитывать риски при принятии управленческих решений и осуществлении банковской деятельности, предупреждать системные банковские кризисы, минимизировать потери, связанные с ними, что в целом направлено на обеспечение защиты интересов инвесторов, акционеров и клиентов банков.

Ст. 24 Федерального закона «О банках и банковской деятельности» определяет внутренний контроль для российской банковской системы как совокупность процессов, которые обязана организовать каждая кредитная организация для обеспечения собственной финансовой надежности на уровне, адекватном характеру и масштабам проводимых операций.

Развернутое определение внутреннего контроля в кредитной организации дается Банком России в Положении «Об организации внутреннего контроля в кредитных организациях и банковских группах» и конкретизирует определение, предложенное в рекомендациях Базельского комитета по банковскому надзору "Система внутреннего контроля в банках: основы организации".

Внутренний контроль – деятельность кредитных организаций (ее органов управления, подразделений и служащих), направленная на достижение целей, определенных п. 1.2 Положения № 242-П.

Цели внутреннего контроля коммерческого банка

Основными целями функционирования системы внутреннего контроля в кредитных организациях являются:

- обеспечение эффективности и результативности деятельности кредитной организации, эффективности управления активами и пассивами, управления банковскими рисками;

- обеспечение достоверности, полноты, объективности и своевременности составления и представления финансовой, бухгалтерской, статистической и иной отчетности, а также информационной безопасности;

- обеспечение соблюдения нормативных правовых актов, стандартов профессиональной деятельности, учредительного и внутренних документов кредитной организации;

- своевременная адаптация к изменениям во внутренней и внешней среде, обеспечение устойчивого положения кредитной организации на рынке и развитие в соответствии со стратегией;

- недопущения вовлечения кредитной организации и участия ее служащих в противоправной деятельности.

Реализация целей внутреннего контроля в соответствии со стратегией развития кредитной организации предусматривает комплексный подход к внутреннему контролю: от создания простейших контрольных процедур в рамках бухгалтерского учета до применения сложных технологий оценки и управления риском с участием подразделений банка. Потенциально риск возможных потерь колеблется от минимального, возникающего при проведении простейших операций, до утраты значительной части активов при выборе ошибочной стратегии кредитования или необъективности условий инвестирования.

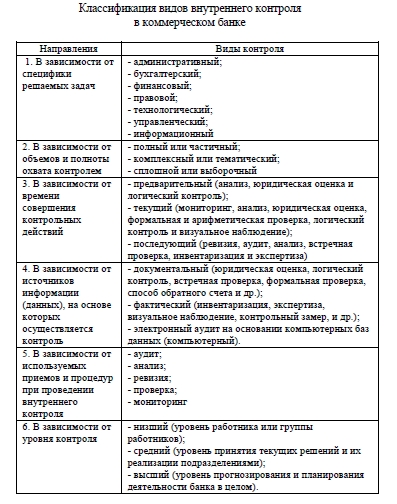

Виды внутреннего контроля в коммерческом банке

Основываясь на исследованиях в области внутреннего контроля в коммерческих банках, представим классификацию видов внутреннего контроля в банках.

На практике кредитные организации, как правило, не разделяют полномочия между службами внутреннего контроля и внутреннего аудита, так как отсутствуют законодательно установленные разграничения их задач, полномочий, стандартов деятельности. Однако, с научной точки зрения, внутренний контроль направлен на создание системы проверок, регулирования и оценки банковских рисков и принятия обоснованных стратегических решений, так как эффективность организации системы внутреннего контроля отражается на качестве совершаемых банком операций, соблюдении экономических нормативов и финансовых результатах деятельности.

Внутренний аудит – контрольная деятельность, осуществляемая внутри аудируемого лица его подразделением – службой внутреннего аудита (СВА).

Функции СВА включают мониторинг адекватности и эффективности системы внутреннего контроля. Внутренний аудит рассматривается как периодическая и независимая оценка организации самой системы контроля, что позволяет определить его функциональную деятельность как объективная оценка систем управления рисками и внутреннего контроля, выстроенных менеджментом кредитной организации, включая мониторинг их адекватности и эффективности, и информирование о результатах акционеров.

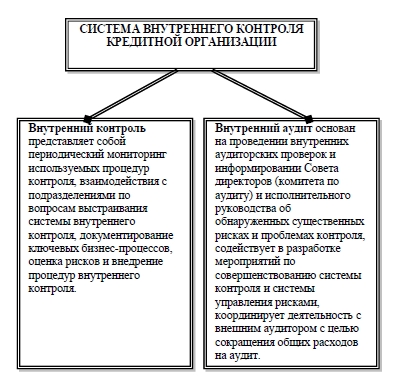

Система внутреннего контроля коммерческого банка

Таким образом, в связи с эволюцией банковского дела внутрибанковский контроль стал разграничиваться на два понятия: «внутренний аудит» и «внутренний контроль».

Даже при качественной постановке внутреннего контроля в отдельных подразделениях банка необходимо дополнительно производить стороннюю оценку состояния внутреннего контроля в целом независимыми от данных подразделений, высококвалифицированными специалистами службы внутреннего аудита. Служба внутреннего аудита осуществляет деятельность по мониторингу, проверке и объективной оценке систем внутреннего контроля, оказанию консультаций, направленных на совершенствование деятельности кредитной организации.

При таких разных направлениях внутренний контроль и внутренний аудит объединяет конечная цель – увеличение стоимости банка и повышение эффективности его деятельности. Эта цель достигается через эффективное использование имеющихся ресурсов. Поэтому российские банки, которые уделяют серьезное внимание вопросам внутреннего контроля и аудита, имеют конкурентные преимущества, становятся более привлекательными и характеризуются высокими финансовыми показателями.

Для эффективной организации системы контроля в коммерческих банках необходимо разграничить компетенцию подразделений, входящих в систему внутреннего контроля, непосредственно осуществляющих разработку, утверждение, применение процедур контроля и оценивающих систему контроля. В утвержденных регламентах для каждой контролирующей службы должны быть определены области полномочий, ответственности, взаимодействия с другими контролирующими подразделениями кредитной организации, перечень, периодичность и порядок осуществления процедур контроля.

Этапы внутреннего контроля

Основными контрольными процедурами службы внутреннего контроля банка являются риск-ориентированные проверки, алгоритм проведения которых включает следующие этапы:

- план проверки;

- график проверки;

- программа проверки;

- проведение проверки;

- оценка полученной информации;

- доведение результатов проверки;

- мероприятия по устранению выявленных отклонений;

- мониторинг исполнения решений и рекомендаций.

Направления внутреннего контроля

На организацию системы внутреннего контроля банка оказывают влияние ряд факторов: отношение руководства к системе внутреннего контроля, масштабы и виды деятельности кредитной организации, цели и задачи системы внутреннего контроля, ресурсное обеспечение, уровень компетентности кадрового состава и др.

Можно выделить следующие направления внутреннего контроля:

- контроль со стороны органов правления за организацией деятельности кредитной организации;

- контроль за функционированием системы управления банковскими рисками и оценка банковских рисков;

- контроль за распределением полномочий банковских операций (сделок);

- контроль за управлением информационными потоками (получением и передачей информации) и обеспечение информационной безопасности;

- постоянное наблюдение за функционированием системы внутреннего контроля в целях оценки степени ее соответствия задачам деятельности кредитной организации, выявления недостатков, разработки предложений и осуществление контроля за реализацией решений о совершенствовании системы внутреннего контроля кредитной организации (мониторинг системы внутреннего контроля).

Конкретизируя основные направления функциональной деятельности службы внутреннего контроля, можно выделить охват контрольными процедурами следующих видов:

- оценка контроля за сохранностью активов;

- оценка контроля за достоверностью финансовой отчетности;

- оценка соблюдения внутренних правил и процедур;

- оценка соблюдения законов и нормативных актов;

- оценка соблюдения договорных обязательств;

- оценка операционной эффективности;

- оценка достижения поставленных целей и задач;

- оценка рисков.

Предложенная далее классификация функций службы внутреннего контроля по типам контрольных процедур и процессов, может применяться в деятельности коммерческих банков при разработке разных моделей систем внутреннего контроля и регулирующих внутрибанковских документов:

а) тип функций «контроллинг», включающий проведение проверок, аудит информационных систем, расследование мошенничества, поддержка внешнего аудита;

б) тип функций «консалтинг»: содействие менеджменту в построении системы внутреннего контроля, риск-менеджмент, консультирование, участие в повышении эффективности управления банком, участие в специальных проектах;

в) тип функций «мониторинг»: мониторинг системы внутреннего контроля, контроль за сохранностью активов, обеспечение непрерывности деятельности;

г) тип функций «координация» системы контроля региональной сети банка, функциональных служб и взаимодействия с надзорными органами;

д) тип функций «методологическое обеспечение» как системы внутреннего контроля, так и управления рисками, включающее определение методов, способов, видов проверок, нормирования и оценки рисков путем расчета нормативных коэффициентов, определение перечня используемых документов и др.

Внутренний контроль объективно необходим на всех стадиях бизнес-процесса и уровнях управления, поэтому эффективность и адекватность системы внутреннего контроля достигается путем встраивания внутреннего контроля в бизнес-процесс кредитной организации, что органически становится неотъемлемой частью и комплексным дополнением к организации процессного подхода банка. Более того внутренний контроль включает документирование ключевых бизнес-процессов, то есть отслеживание технологии и организации проведения комплекса совершаемых в конкретных подразделениях банка операций. Такая системность в организации внутреннего контроля и бизнес-процессов повышает эффективность контрольных процедур и обеспечивает своевременную оценку рисков и разработку мер смягчения их воздействия. Тем более, что конкурентоспособность кредитной организации и ее позиция на рынке напрямую зависят от качества банковских продуктов и услуг, формализованности и стабильностибизнес-процессов, удовлетворенности и доверия клиентов.