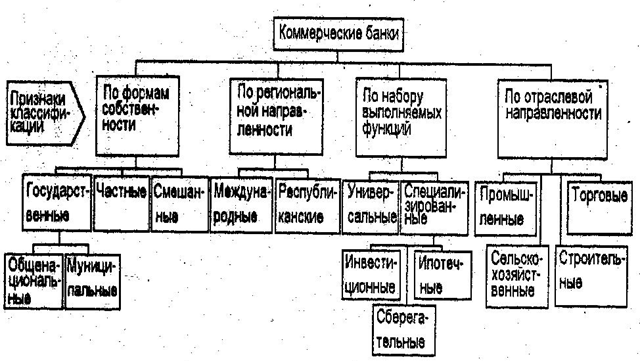

Классификация и виды коммерческих банков

Современный коммерческий банк выступает как самостоятельный хозяйствующий субъект, имеющий статус юридического лица. На основе лицензии, полученной от центрального банка, он осуществляет посредническую деятельность в реализации специфических продуктов — кредита, ценных бумаг и валюты — и имеет своей основной целью (в отличие от центрального банка) получение прибыли.

Коммерческие банки являются вторым звеном кредитной системы. В зависимости от сферы деятельности они подразделяются на специализированные коммерческие банки (или просто специализированные банки), которые осуществляют одну или две банковские операции или обслуживают определенную категорию клиентов, и универсальные коммерческие банки (известные как коммерческие банки), которые имеют исключительное право осуществлять следующие банковские операции: привлечение во вклады средств юридических и физических лиц; размещение денежных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц. Однако этим деятельность коммерческого банка не ограничивается. Он проводит операции с ценным и бумагами и валютой, оказывает различные консалтинговые услуги экономического характера, выполняет разнообразные финансовые услуги.

Классификация банков по характеру экономической деятельности

По характеру экономической деятельности банки делятся на эмиссионные, коммерческие, специализированные банковские учреждения. Эмиссионный банк осуществляет выпуск денежных знаков, банкнот, является центром и регулятором банковской системы. Чаще всего в роли эмиссионного банка выступает центральный банк страны. Такой банк занимает особое положение в экономике, так как по существу является «банком банков».

Коммерческие банки представляют собой кредитные организации, которые осуществляют кредитно-расчетное обслуживание промышленных, торговых и других предприятий и организаций, а также населения. Свои денежные ресурсы они привлекают в виде вкладов, полученных кредитов, выпуска ценных бумаг.

Специализированные банковские учреждения могут заниматься кредитованием. какого-либо определенного вида деятельности, например внешнеэкономической К ним можно отнести ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки.

Классификация банков по форме собственности

По форме собственности банки делятся на государственные, кооперативные, акционерные, муниципальные, смешанные, совместные. Государственные банки — это коммерческие банки, капитал которых принадлежит государству. Они обеспечивают проведение политики государства в области кредитования хозяйства, оказывают влияние на инвестиционные , посреднические и расчетные операции, а через них — и на экономическое состояние клиентуры, обслуживают важнейшие отрасли хозяйства, определяющие положение страны в системе международных экономических отношений, кредитование которых недостаточно выгодно частному капиталу. В настоящее время такие банки встречаются достаточно редко.

Кооперативные (паевые) банки — это банки, капитал которых формируется за счет реализации паев. Как правило, они небольшие по размерам и поэтому встречаются в банковской практике довольно редко.

Акционерные банки — самая распространенная форма собственности банков на данный момент. Их собственный капитал формируется за счет продажи акций. Акционерные коммерческие банки подразделяются на отрытые акционерные общества, когда происходит открытая продажа акций всем желающим, и закрытые акционерные общества, акции которых распределяются только среди его учредителей или иного заранее определенного круга лиц. Акционерная форма собственности прогрессивна, так как дает возмож¬ность расширения капитала банка посредством дополнительного привлечения денежных средств за счет выпуска акций и соответствующего увеличения собственного капитала.

Муниципальные банки формируются за счет муниципальной (городской) собственности или находятся в управлении города. Основная их задача — обеспечение потребностей города в банковских услугах. Смешанные банки — это банки, собственный капитал которых объединяет разные формы собственности, например акционерные банки с участием государственной собственности.

Совместные банки, или банки с участием иностранного капитала, — это банки, уставный капитал которых принадлежит иностранным участникам или филиалам банков других стран.

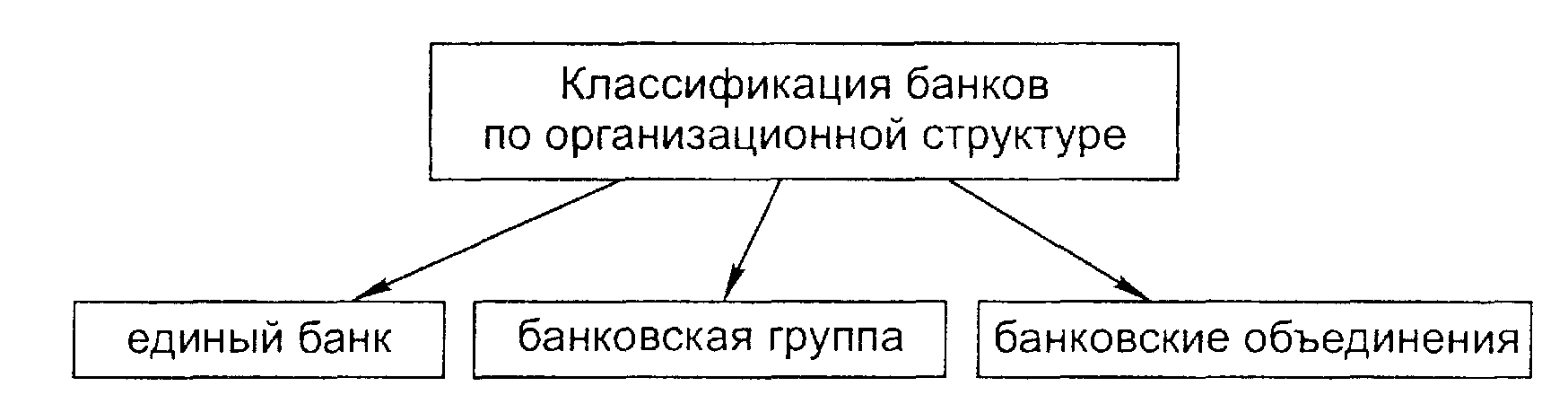

Другие классификации банков

По срокам выдаваемых кредитов банки делятся на долгосрочного кредитования, например ипотечные, которые выдают кредиты на срок свыше пяти лет, и банки краткосрочного кредита, выдающие кредиты на срок до трех лет (это, как правило, универсальные коммерческие банки).

По хозяйственному признаку банки делятся на промышленные банки (обслуживают промышленность), торговые банки (обслуживают торговлю), сельскохозяйственные банки (обслуживают сельское хозяйство).

По территории: местные, или региональные, банки, федеральные, республиканские и международные банки.

По размеру: крупные, средние и мелкие банки. Причем критерии такого деления имеют страновые различия.

По наличию филиальной сети: банки с филиалами и банки без филиалов.

В настоящее время наибольшее распространение (значение) получили универсальные коммерческие банки. В силу своей меньшей рискованности (в результате диверсификации риска) они более устойчивы и надежны, а в силу выполнения большого количества операций находят больший спрос у клиентов.