Активные и пассивные операции коммерческих банков

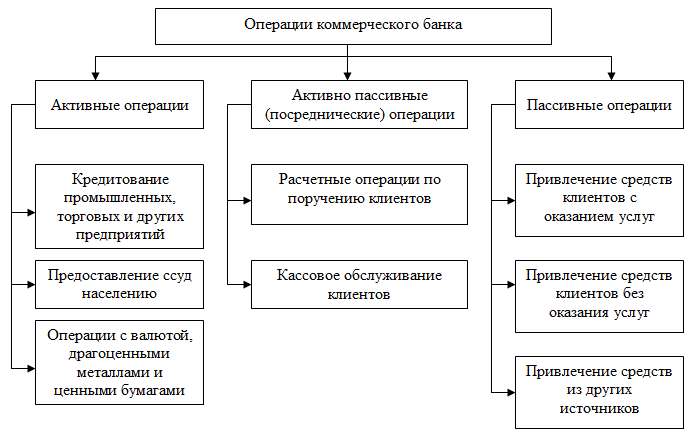

Обычно функции банков реализуются через их операции. Операции коммерческих банков делятся на три группы: пассивные, активные и комиссионно-посреднические (осуществляются по поручению клиента на комиссионных началах: инкассовые, расчетные, факторинговое обслуживание, и др.).

В основе деления банковских операций на пассивные и активные лежит их влияние на формирование и размещение банковских ресурсов. Ресурсы банка — это сумма денежных средств, которая имеется в его распоряжении и может быть использована им для осуществления активных операций.

Активные операции коммерческих банков

Активные операции - это операции по размещению банковских ресурсов, и их роль для любого коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков. Активные операции имеют также важное народно-хозяйственное значение.

Именно с помощью активных операций банки могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале, обеспечивая перелив капиталов в наиболее перспективные отрасли экономики, содействуя росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства. Большую социальную роль играют ссуды банков населению.

Активные операции можно разделить на четыре вида:

- кассовые операции (наличность в кассе банка, средства на счетах в центральном банке и на корреспондентских счетах в центральном банке и на корреспондентских счетах других банков);

- ссудные операции;

- покупка ценных бумаг;

- вложения в основные средства (землю, здание, оборудование).

Пассивные операции коммерческих банков

Пассивные операции - это операции по формированию банковских ресурсов, которые имеют большое значение для каждого коммерческого банка. Во-первых, как уже отмечалось, ресурсная база во многом определяет возможности и масштабы активных операций, обеспечивающих получение доходов банка. Во-вторых, стабильность банковских ресурсов, их величина и структура служат важнейшими факторами надежности банка. И наконец, цена полученных ресурсов оказывает влияние на размеры банковской прибыли.

Следует также отметить важную народно-хозяйственную и социальную роль пассивных операций банков. Мобилизация с их помощью временно свободных средств предприятий и населения позволяет банковской системе удовлетворять потребности экономики в основном и оборотном капитале, трансформировать сбережения в производственные инвестиции, предоставлять потребительские ссуды населению. А проценты по вкладам и долговым ценным бумагам банков хотя бы частично компенсируют населению убытки от инфляции.

Пассивные операции делятся на две группы:

- по формированию собственных ресурсов, которые принадлежат непосредственно банку и не требуют возврата.

- по привлечению средств на время, с помощью которых образуются заемные ресурсы; по операциям второй группы у банка возникают обязательства (перед вкладчиками, банкам и кредиторами).

Одна их важнейших особенностей структуры пассивов банков, по сравнению с нефинансовыми предприятиями, — низкая доля собственных ресурсов: обычно от 10 до 22%, в то время как на нефинансовых предприятиях она в среднем составляет от 40 до 50%. Однако несмотря на относительно небольшой удельный вес, собственные средства (капитал) банка играют очень большую роль в его деятельности. Они выполняют три основные функции: оперативную, защитную и регулирующую.

Оперативная функция состоит в том, что собственные средства (капитал) служат финансовым ресурсом развития материальной базы банка. Без начального капитала ни один банк (как впрочем и любое предприятие) не может приступить к осуществлению своей деятельности. Именно за счет собственных средств приобретаются машины, оборудование, вычислительная техника, а также земля, здания и другие активы. Собственные средства (капитал) могут использоваться также для расширения сети филиалов и отделений банка, для слияний. Размер собственных средств (капитала) определяет в конечном счете масштабы деятельности банка. Не случайно устанавливаемые центральным банком экономические нормативы деятельности банков, рекомендуемые Базельским комитетом, базируются преимущественно на величине собственных средств (капитала) банка.

Защитная функция собственных средств (капитала) банка — поддержание устойчивости последнего, обеспечение обязательств банка перед вкладчиками и кредиторами. Собственные средства (капитал) банка выступают в качестве страхового, гарантийного фонда, который позволяет банку сохранять платежеспособность даже в случае наступления неблагоприятных обстоятельств, возникновения непредусмотренных расходов и убытков, создающих угрозу банковской ликвидности. Поскольку собственные средства (капитал) — это ресурсы, не подлежащие возврату, они служат резервом для покрытия обязательств банка. В пределах собственных средств (капитала) банк стопроцентно гарантирует ответственность по своим обязательствам. С учетом этого можно говорить о существовании обратной зависимости между величиной собственных средств (капитала) банка и его подверженности риску. Чем больше собственные средства (капитал) банка, тем меньше риск вкладчиков и кредиторов, тем надежнее банк.

Защитная функция собственных средств (капитала) банка тесно связана с понятием «достаточность капитала», т.е. способность банка погашать финансовые потери за счет собственных средств (капитала), не прибегая к заемным ресурсам. Эта способность определяется тем, в какой мере величина собственных средств (капитала) адекватна, т.е. соответствует, рискованности банковских активов, иначе говоря, структуре и качеству последних. Это означает, что чем больше банковских активов сопряжено со значительным риском, тем больше должен быть объем собственных средств (капитала) банка. Вот почему в соответствии с рекомендациями Базельского комитета показатель (коэффициент) достаточности капитала банка определяется как отношение собственного капитала к его активам, взвешенным с учетом риска.

Регулирующая функция собственных средств (капитала) состоит в том, что центральные банки осуществляют регулирование деятельности коммерческих банков путем управления собственными средствами (капиталом) банка. Центральные банки устанавливают, во-первых, минимальный размер собственного капитала, необходимый для получения банковской лицензии, и, во-вторых, норматив достаточности капитала. Кроме того, как уже отмечалось, величина собственных средств служит базой большинства других экономических нормативов деятельности банков, устанавливаемых центральными банками.

В результате проведения пассивных операций увеличиваются остатки денежных средств на пассивных счетах баланса банка (на них учитываются фонды банка, остатки на депозитных счетах клиентов, задолженность по кредитам другим банкам, прибыль банка и т.д.). Активные операции ведут к росту средств на активных счетах (на них отражаются: денежная наличность, банковские ссуды, вложения в ценные бумаги, здания, оборудование и проч.).

Между пассивными и активными операциями коммерческого банка существует тесная взаимосвязь. Так, размер и структура активных операций, обеспечивающих получение доходов, во многом определяются имеющимися у банков ресурсами. В этом смысле пассивные операции, формирующие ресурсную базу банка, являются первичными по отношению к активным. Предоставляя ссуды, покупая ценные бумаги, банки вынуждены постоянно осуществлять контроль за состоянием пассивов, отслеживать сроки выплат по обязательствам вкладчикам. Если ресурсов не хватает, банку приходится отказываться от выгодных предложений, продавать высокодоходные ценные бумаги. В то же время значительная часть банковских депозитов возникает на базе активных операций при предоставлении ссуд в безналичной форме. Взаимосвязь пассивных и активных операций проявляется также в том, что банковская прибыль зависит от банковской маржи, т.е. разницы между ценой банковских ресурсов и доходностью активных операций.

Для успешной деятельности банк должен обеспечить координацию пассивных и активных операций: с одной стороны, не допускать существенного несоответствия сроков пассивов и активов, например выдачи долгосрочных ссуд за счет краткосрочных депозитов; а с другой — не иммобилизовывать на длительный срок краткосрочные ресурсы в сумме, значительно превышающей стабильный остаток средств на банковских счетах, достаточный для очередных выплат.

Существует зависимость и между отдельными видами пассивов и активов. Так, открытие банковского счета крупному клиенту сопровождается возникновением тесных регулярных связей между клиентом и банком. Чтоб не потерять клиента, банк предоставляет ему значительные ссуды, инвестирует средства в его ценные бумаги, оказывает ему разнообразные услуги по расходам, выполняет комиссионные операции.