Доходы, расходы и прибыль коммерческого банка

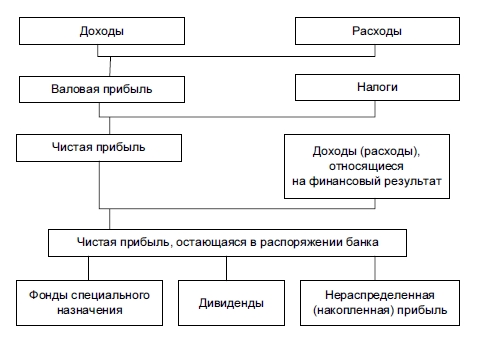

Прибыль коммерческого банка — это основной финансовый результат деятельности банка, определяемый как разница между всеми доходами и расходами. Если расходы превышают доходы, то этот результат имеет отрицательное значение и его называют убытком.

Прибыль является источником и основой стабильности финансового положения банка и ликвидности его баланса, увеличения и обновления основных фондов банка, прироста его собственного капитала, увеличения и повышения качества банковских услуг. Чем выше абсолютная величина прибыли, тем больше возможность увеличения собственного капитала банка и ресурсов для роста его активных операций.

Формирование и распределение прибыли коммерческого банка обусловлено спецификой банковской деятельности, кругооборотом доходов и расходов банка.

Валовая прибыль коммерческого банка

В практике функционирования банка используется несколько показателей прибыли. Разница между суммой валового дохода и сумой затрат, относимых в соответствии с действующим положением на расходы банка, называется балансовой или валовой прибылью (убытком).

Исходя из приведенной выше классификации доходов и расходов балансовая прибыль банка подразделяется следующим образом:

1) операционная прибыль, определяемая как разница между суммой операционных доходов и расходов;

2) процентная прибыль, определяемая как превышение полученных банком процентных доходов над процентными расходами;

3) комиссионная прибыль, определяемая как превышение комиссионных доходов над комиссионными расходами;

4) прибыль от операций на финансовых рынках, определяемая как разница между доходами и расходами от этих операций;

5) другие виды прибыли, получаемые от остальных видов деятельности.

Наибольшую долю в составе прибыли составляет операционная прибыль, а в ней — процентная прибыль. Из балансовой прибыли вносятся налоги в бюджет.

Чистая прибыль коммерческого банка

Важным показателем, характеризующим финансовый результат, является чистая прибыль коммерческого банка (прибыль, остающаяся в распоряжении банка), представляющая собой конечный финансовый результат деятельности коммерческого банка, т.е. остаток доходов банка после покрытия всех расходов, связанных с банковской деятельностью, уплаты налогов и отчислений в различные фонды. Объем чистой прибыли банка зависит от объема доходов банка, величины соответствующих расходов банка, и суммы налога, уплачиваемого за счет прибыли в бюджет.

Порядок расчета чистой прибыли коммерческого банка

В настоящее время действующими Правилами ведения бухгалтерского отчета в кредитных организациях предусмотрен следующий порядок расчета чистой прибыли.

1. Чистые процентные и аналогичные доходы = Проценты полученные и аналогичные доходы – Проценты уплаченные и аналогичные расходы.

2. Чистый комиссионный доход = Комиссионные доходы – Комиссионные расходы.

3. Текущие доходы = Чистые процентные и аналогичные доходы + + Чистый комиссионный доход + Прочие операционные доходы.

4. Чистые текущие доходы до формирования резервов и без учета непредвиденных расходов = Текущие доходы – Прочие операционные расходы.

5. Чистые текущие доходы без учета непредвиденных расходов = = Пункт 4 – Изменение величины резервов (резерва на возможные потери по ссудам, резерва под обесценение ценных бумаг, резервов прочим операциям).

6. Чистый доход до выплаты налога на прибыль = Пункт 5 + Непредвиденные доходы – Непредвиденные расходы.

7. Чистая прибыль (убыток) отчетного года = Пункт 6 – Налог на прибыль – Отсроченный налог на прибыль – Непредвиденные расходы после налогообложения. Чистую прибыль банка за вычетом дивидендов, выплаченных акционерам (участникам) банка, называют капитализируемой прибылью.

Распределение чистой прибыли коммерческого банка

Чистая прибыль распределяется по следующим основным направлениям:

• отчисления в фонды накопления, (пополнение уставного и других фондов),

• отчисления в фонд специального назначения (потребления);

• отчисление в резервный фонд;

• выплата дивидендов акционерам (участникам).

Часть прибыли банка, отчисляемая в фонды накопления и специального назначения, носит целевой характер и расходуется на приобретение основных фондов, на социальное развитие коллектива банка, на потребительские и благотворительные цели.

За счет чистой прибыли, остающейся в распоряжении банка, производятся следующие расходы:

• затраты капитального характера (строительство, реконструкция, модернизация, приобретение объектов основных средств);

• премии, материальная помощь, вознаграждения, надбавки работникам банка, выплачиваемые в денежной и натуральной формах;

• обязательные отчисления в государственные внебюджетные фонды в части расходов на оплату труда работников, относимых за счет чистой прибыли;

• отчисления в негосударственные пенсионные фонды и другие виды страхования;

• расходы на рекламу, командировочные и представительские расходы, произведенные сверх установленных норм;

• затраты на мероприятия по охране здоровья и другие социальные расходы;

• выплата дивидендов акционерам (пайщикам) банка;

• расходы, связанные с организацией банком филиалов и представительств, в том числе и за рубежом;

• уплата налогов на операции с ценными бумагами, приобретаемыми в собственность банка, иных налогов и сборов, относимых за счет чистой прибыли;

• уплаченные проценты по просроченным межбанковским кредитам, включая централизованные кредиты и овердрафт;

• внесение сумм в бюджет в виде санкций в соответствии с законодательством.

Часть прибыли направляется в резервный фонд — если он составляет менее 15% уставного капитала банка; ежегодно в этот фонд должно отчисляться не менее 5% прибыли.

В соответствии с действующей практикой и положениями ЦБ РФ на формирование резервного фонда могут быть направлены не использованные на начало отчетного года остатки средств фондов образованных за счет прибыли предшествующих лет, оставшейся в распоряжении банка, использование которых не снижает стоимости имущества банка и которые включают в расчет величины капитала.

За счет чистой прибыли, остающейся в распоряжении банка, производятся следующие расходы:

• затраты капитального характера (строительство, реконструкция, модернизация, приобретение объектов основных средств);

• премии, материальная помощь, вознаграждения, надбавки работникам банка, выплачиваемые в денежной и натуральной формах;

• обязательные отчисления в государственные внебюджетные фонды в части расходов на оплату труда работников, относимых за счет чистой прибыли;

• отчисления в негосударственные пенсионные фонды и другие виды страхования;

• расходы на рекламу, командировочные и представительские расходы, произведенные сверх установленных норм;

• затраты на мероприятия по охране здоровья и другие социальные расходы;

• выплата дивидендов акционерам (пайщикам) банка;

• расходы, связанные с организацией банком филиалов и представительств, в том числе и за рубежом;

• уплата налогов на операции с ценными бумагами, приобретаемыми в собственность банка, иных налогов и сборов, относимых за счет чистой прибыли;

• уплаченные проценты по просроченным межбанковским кредитам, включая централизованные кредиты и овердрафт;

• внесение сумм в бюджет в виде санкций в соответствии с законодательством.

Часть прибыли направляется в резервный фонд — если он составляет менее 15% уставного капитала банка; ежегодно в этот фонд должно отчисляться не менее 5% прибыли.

В соответствии с действующей практикой и положениями ЦБ РФ на формирование резервного фонда могут быть направлены не использованные на начало отчетного года остатки средств фондов образованных за счет прибыли предшествующих лет, оставшейся в распоряжении банка, использование которых не снижает стоимости имущества банка и которые включают в расчет величины капитала.

Часть прибыли коммерческого банка для финансирования затрат на приобретение вычислительной техники, специального оборудования, средств связи, транспорта, т.е. для увеличения основных фондов направляется в специальный фонд накопления.

Для стимулирования трудовой деятельности персонала банка и социального развития коллектива определенная часть прибыли может отчисляться в фонды специального назначения (фонд материального поощрения и фонд социального развития). Использование средств фондов специального назначения осуществляется банком в соответствии с утвержденными сметами.

Распределение прибыли в акционерных банках должно осуществляться в соответствии с Федеральным законом «Об акционерных обществах», согласно которым распределение прибыли (в том числе выплата (объявление) дивидендов, за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) осуществляется общим собранием акционеров по результатам финансового года.

Следует подчеркнуть, что в соответствии с действующим законодательством выплата дивидендов — это право, а не обязанность акционерного общества. Собрание акционеров банка может вынести решение не выплачивать дивиденды по обыкновенным акциям, а использовать эти средства на другие цели. Дивиденды по привилегированным акциям должны обязательно выплачиваться, при недостатке прибыли они выплачиваются за счет средств резервного фонда.

Порядок использования прибыли и образования соответствующих фондов регламентируется учредительными документами кредитной организации и инструкциями Банка России.

Нераспределенная часть прибыли является источником финансирования затрат и расходов, не включаемых в состав расходов банка, к числу которых относятся: расходы по содержанию объектов непроизводственной сферы (учебных центров, медицинских учреждений и т.п.), расходы, связанные с организацией филиалов и представительств, затраты на добровольное страхование банковских операций и др.